Archivo de la categoría: Cereales

Oportunidad para el maíz.

Gráfico diario del maíz.

A vista de gráfico nos es claro comprobar como los precios se pelean por un intento de huida al alza. Es prematuro afirmar que esta sería la ruptura definitiva de la tendencia bajista de largo plazo, pero si bien no estuvieramos en lo cierto, creemos que no está lejos de producirse. Son ya casi tres años desde que se inició el goteo de precios a la baja. A pesar de las dos remontadas de cotización que se produjeron a inicios del año pasado y para el mes de septiembre, los precios todavía se encuentran sometidos bajo la tendencia bajista predominante. El análisis técnico no miente, y así nos lo refleja con esa enorme linea de tendencia bajista iniciada en 2012. Por lo tanto no echaremos las campanas al vuelo, pero si que somos optimistas en cuanto a que si no es este el giro definitivo, está próximo a producirse.

Cautela por lo tanto y no confirmaremos cambio de tendencia hasta que no veamos superados los 450 centavos por bushel. El escenario más negativo sería volver a sumergirnos en los 320 centavos, hecho que se produciría si no fuésemos capaces de romper la resistencia.

El maiz confirma el giro.

Gráfico horario del maiz

Como ya anticipabamos en nuestro anterior post analizando el gráfico del maiz, pensabamos que se había iniciado un giro al alza en los precios del cereal en el parqué de Chicago. Efectivamente así ha ocurrido y nos alegramos enormemente de que una vez más nuestros pronósticos se hayan cumplido, retroalimentando nuestro empeño de poder ofrecer el mejor análisis posible y de alguna manera poner luz a este mundo de sombras que son los mercados financieros. Ya sea dicho de paso que cuando erramos en nuestro vaticinio del comportamiento del mercado somos conscientes y sabemos reconocer nuestros errores, pero de alguna manera también queremos ensalzar los momentos en los que nuestras previsiones se cumplen a rajatabla.

Este es el caso, afirmamos que esa sesión con fuerte volumen de contratación era la puerta que daba acceso a las alzas en los precios. Así ha sido, los precios se movieron rapidamente al alza, con fuerte volumen y cerrando en la parte alta de la sesión, lo cual nos hacía pensar que el giro se estaba iniciando. A partir de ahí, los precios no han hecho otra cosa que ascender y dejar atras los mínimos de los últimos meses. De momento este es el escenario que tenemos y que todavía sigue vigente. A día de hoy no vemos ningún indicio que nos pueda hacer pensar que la tendencia no puede continuar. Eso no quita para que podamos asistir a alguna ligera caida en el precio que basicamente sería para coger oxigeno y retomar la senda alcista.

Estas alzas en los parqués norteamericanos ya han sido trasladadas a las principales lonjas de nuestro país, produciendo ese mismo giro alcista en la tendencia precedente.

Por lo tanto pensamos que continuaremos dentro de ese movimiento alcista que aleja de momento el fantasma de las caidas.

Síntomas de giro para el maiz.

Gráfico del maiz en barras horarias

Después del largo recorrido a la baja del precio del cereal, podríamos estar ante los primeros sintomas de cambio de tendencia. Esta posibilidad se nos presenta debido al comportamiento de las cotizaciones este viernes pasado en el parqué de Chicago. Los precios sufrieron una aceleración alcista que les situó en pocos minutos en la parte alta del canal bajista dominante. Hemos remarcado la subida que se aprecia en la formación de una enorme vela de color verde. Lo relevante no es la subida en si misma, sino el alto volumen de contratación con el que se produce y la rapidez del movimiento. El hecho de que se ascenda con fuerte volumen nos confirma y ratifica en mayor medida la validez de la subida. Estos volúmenes altos de contratación son muy seguidos por los traders puesto que suelen ser inicio de movimientos de mayor envergadura en las próximas sesiones. Aún así, nos hubiera gustado que el precio hubiera sido capaz de romper al alza la linea de tendencia bajista, pero esto ya debemos dejarlo para las próximas sesiones. Si efectivamente asi ocurriera, el cambio de tendencia al alza y fin de la caida serían definitivos, pero como siempre en los mercados barajamos posibilidades y tratamos de averiguar el escenario más probable pero luego la aleatoriedad de los mismos nos lo puede desmontar todo y echar por tierra nuestro análisis.

Pensamos que nuestros indicios de giro pueden ser correctos atendiendo a lo que nos muestran los gráficos de mas largo plazo, concretamente la serie histórica de barras diarias que nos permite ver con mas claridad el comportamieto de la cotización los últimos años.

Gráfico del maiz en barras diarias

Estos tres últimos años hemos asistido a la formación de esta montaña rusa que en términos de análisis técnico es lo que denominados un doble techo. Además podemos añadir que es un doble techo «de libro». Resulta sorprendente la frecuencia con la que aparecen este tipo de formaciones en los mercados financieros, pero la evidencia habla por sí sola. Digamos que estas estructuras están muy presentes en la mente de los operadores y como tal, siguen desarrollandose y apareciendo a lo largo de los años.

Pues bien, esta serie de precios ya nos anticipaba la continuidad de la caida en cuanto los precios perforaron a la baja el nivel de los 570 dólares por bushel. El objetivo de caida nos venía dado al marcar la misma distancia hacia abajo que se había formado en los techos precedentes. Esto es lo que hemos señalado con una flecha en la cota de los 400 dólares. Conseguido y confirmado nuestro objetivo de caida pensamos que los precios han tocado fondo y que efectivamente el movimiento del viernes puede ser el anticipo a posteriores subidas. Algo que puede propiciar la revalorización de las materias primas en general sería la posible depreciación de la moneda de referencia, el dólar.

Pensamos por tanto, que nos encontramos en un suelo de mercado y que el giro se irá produciendo paulatinamente, pero como siempre, esto solamente es el escenario que pensamos mas probable.

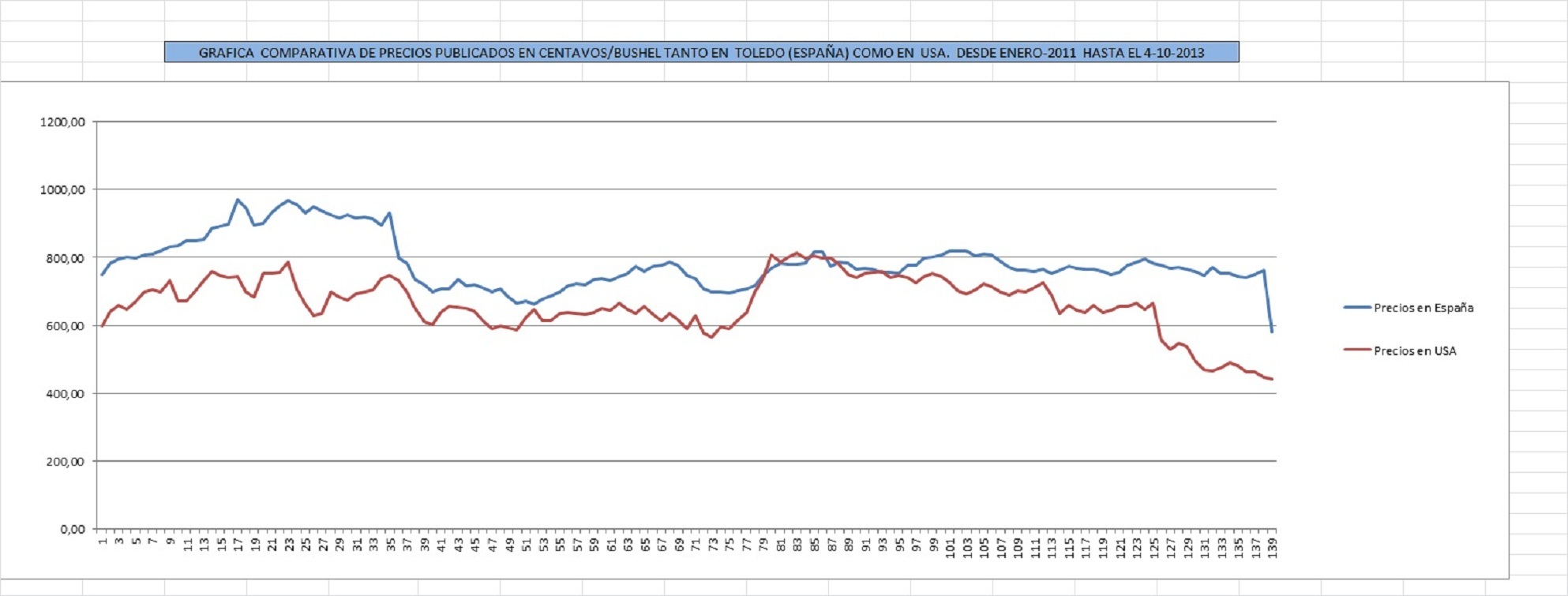

Correlación de cotizaciones del maiz Usa-Europa.

Evolución de cotizaciones.

En este post queremos poner de manifiesto lo altamente correlacionados que están la mayoría de mercados a nivel internacional. La globalización de la economía y la eliminación de fronteras comerciales han supuesto un cambio radical en cuanto a la manera de transar con multitud de productos. Todo esto hace que en determinados momentos nos sea mas ventajoso adquirir un producto ubicado en China, Estados Unidos o Japón por ejemplo, al proporcionarnos un ahorro considerable en nuestra inversión. Las diferencias de precio siguen existiendo si se comparan en diferentes paises o regiones comerciales, pero están tenderán a ser menos acusadas en tanto que el libre comercio favorece las exportaciones moderando el incremento o bajada de precios. Aún así, los precios están cada vez mas interconectados, tendiendo a la equiparación que produce la ley de la oferta y la demanda. Si encontramos un producto infravalorado en un país determinado, la fuerte demanda del mismo provocará un ascenso en su precio, y viceversa, si tenemos un producto excesivamente caro perderemos todo nuestro interés en el mismo y su precio descenderá debido al exceso de oferta.

Uno de estos mercados y al cual hacemos alusión en este post es el de cereales en general y al maiz en particular. En el gráfico anterior queda reflejada la la estrecha relación existente entre los precios cotizados del maiz en Estados Unidos y los mismos publicados en nuestro pais por la Lonja de Toledo. Hemos tomado un periodo de tiempo actualizado que abarca desde inicios de 2011 hasta nuestros dias, tiempo suficiente para comprobar la estrecha similitud entre ambas cotizaciones.

Para solventar el problema de la valoración en dos monedas distintas euros y dólares, hemos convertido las cotizaciones en euros por tonelada métrica, en centavos de dólar por bushel, (un bushel equivale a 25,4 kg. de maiz y es lo que denominamos fanega en nuestro pais. Además se ha tenido en cuenta el tipo de cambio euro-dólar cotizado en cada fecha de publicación para que el valor resultante nos proporcione una cifra real de mercado.desestimando en todo caso la paridad euro-dólar de 1 a 1. Una vez convertidos los datos en centavos/bushels y representados de manera gráfica podemos obtener una visión muy objetiva y esclarecedora de la asombrosa relación de los precios cotizados tanto de un lado como del otro del Atlántico.

Esta observación es de una enorme utilidad para todas aquellas personas o empresas que dependan o tengan algún tipo de relación con estos productos. Desde siempre el hombre ha necesitado protegerse ante adversidades climatologicas, económicas, sociales, etc, afrontando las mismas de una manera racional conservadora y lógica, huyendo del azar y la buena o mala fortuna. Trasladado esto al terreno de la producción agrícola, los agricultores adoptaron en la antiguedad medidas encaminadas a protegerse de esa aleatoriedad en los precios de sus productos. Una de estas medidas era y sigue siendo la constitución de contratos de futuros financieros. Mediante la adopción de estros contratos los agricultores garantizaban un precio mínimo de venta en una fecha establecida de antemano. De esta manera ellos tenían asegurado el precio mínimo al que venderían sus productos en un futuro lejano, anulando toda posibilidad de tener que vender a precios inferiores y deteriorando sus pronósticos iniciales de beneficios. Del mismo modo se podían hacer estos contratos para la compra de los materiales básicos para la puesta en marcha de sus producciones, como por ejemplo semillas, fertilizantes, combustibles, maquinaria,etc, que les establecía y fijaba un precio máximo que pagarían por estos productos.

Esta manera de proceder les facilitaba enormemente el calculo anticipado de la obtención de beneficios, puesto que descartaba la incertidumbre de los precios a futuro. Esta operativa adaptada al plano actual es crucial para todas aquellas empresas que comercien con estas materias, como pueden ser el maiz, trigo, petróleo, oro, alumínio, platino, etc.

Con esto queremos poner en evidencia la enorme importancia que tiene el hecho de proteger los beneficios de las empresas y maximizarlas si cabe. Por ejemplo, para una empresa dedicada al tratado y moldeado de alumínio le será muy relevante el precio al cual pueda adquirir su materia prima y posteriormente el precio de colocación en el mercado. Esto puede provocar grandes diferencias en su cuenta de resultados. Operando con futuros financieros podemos garantizarnos los precios de nuestros productos en el futuro mediante la realización de coberturas. Un ejemplo sería vender un futuro sobre el maiz a un precio determinado que sea ventajoso para nuestros intereses en una fecha a vencimiento. De esta manera, si llegada la fecha de vencimiento establecida el maiz se ha devaluado, podemos recomprar nuestro contrato de futuros a un precio inferior y reembolsarnos la diferencia obteniendo beneficios con esta operación. De esta manera podemos protegernos ante bajadas indeseadas del precio de nuestros productos. Esta evolución a la baja del precio se puede aprovechar adoptando posiciones financieras que nos reporten un beneficio si efectivamente así sucede.

El no tener en cuenta estas premisas nos puede llevar a sufrir años o decadas en los que los beneficios no resulten ser los esperados, poniendose en entredicho incluso la supervivencia de nuestro negocio. Aplicado al mercado del maiz, como es el caso, podemos protegernos ante bajadas de los precios del mismo articulando una operativa de coberturas. Estas coberturas nos equipararían la perdida de valor del producto mediante la obtención de rentabilidades en las operaciones financieras. Esto supone cuando menos quedarnos a la par, pero en ningún caso generar perdidas que erosionen nuestra empresa.

Compás de espera para el maíz.

Pués como ya anticipabamos en nuestro anterior análisis, la caida tan abrupta de la cotización no auguraba nada bueno para el cereal. Ya dijimos que los precios en Estados Unidos acabarían arrastrando a la baja a los europeos, y efectivamente así ha sido según hemos visto en las publicaciones de las lonjas nacionales. Quizas la perdida de valor no ha sido tan importante como al otro lado del charco, pero a pesar de ello no le resta importancia. También es cierto que las cotizaciones en EEUU son mucho más nerviosas que las locales, debido en gran medida al modo en que cotizan en el mercado. Los precios en América fluctuan y son mostrados en tiempo real en las mesas de contratación de Chicago, al contrario que ocurre en nuestro pais que son valorados y publicados una vez por semana.

Pués como ya anticipabamos en nuestro anterior análisis, la caida tan abrupta de la cotización no auguraba nada bueno para el cereal. Ya dijimos que los precios en Estados Unidos acabarían arrastrando a la baja a los europeos, y efectivamente así ha sido según hemos visto en las publicaciones de las lonjas nacionales. Quizas la perdida de valor no ha sido tan importante como al otro lado del charco, pero a pesar de ello no le resta importancia. También es cierto que las cotizaciones en EEUU son mucho más nerviosas que las locales, debido en gran medida al modo en que cotizan en el mercado. Los precios en América fluctuan y son mostrados en tiempo real en las mesas de contratación de Chicago, al contrario que ocurre en nuestro pais que son valorados y publicados una vez por semana.

Ahora los precios están canalizados en un rango lateral que le está dando cierto respiro a la bajada. Lo difícil es determinar desde esta situación que dirección definitiva tomará. De ser al alza, nos toparemos con la fuerte resistencia que se formó en los 680 centavos, aprovechando dicho impulso para rellenar el hueco en los precios originado en los días de las fuertes caidas. Y de ser a la baja, los precios se trasladarían a la zona de los 600 centavos/bushel. No se trata de adivinar el futuro y pronosticar el siguiente movimiento, ahora permaneceremos a la espera y dejaremos que el precio nos marque el rumbo a seguir, luego tan solo nos limitaremos a seguirle.

Segundo latigazo consecutivo.

Y ya van dos dias consecutivos. Trás la repentina caida de precios del pasado jueves y después de permanecer cerrados los mercados en América el viernes por festividad, hoy hemos asistido a otra bajada de la misma envergadura. Las cotizaciones han alcanzado el límite máximo permitido de fluctuación para ese mercado, fijado en los 40 centavos.

Y ya van dos dias consecutivos. Trás la repentina caida de precios del pasado jueves y después de permanecer cerrados los mercados en América el viernes por festividad, hoy hemos asistido a otra bajada de la misma envergadura. Las cotizaciones han alcanzado el límite máximo permitido de fluctuación para ese mercado, fijado en los 40 centavos.

Las bajadas se han producido a raiz del informe publicado el pasado jueves por el Departamento de Agricultura de los Estados Unidos en el que puso de manifiesto la existencia de stocks de granos mayor que las previsiones esperadas.

Los precios han aprovechado las circunstancias para buscar la parte baja del canal bajista que hemos podido dibujar. De esta manera queda invalidado el nivel de soporte de los 680 dólares por bushel, soporte que ahora se convierte en resistencia de precios. En el corto plazo, lo normal es que el precio se tranquilice y recupere algo del terreno perdido. Para más largo plazo la tendencia ha quedado muy dañada y ahora los precios han de superar muchas resistencias antes de volver a ser de nuevo alcistas.

Estas condiciones de mercado seguramente harán retroceder también los precios aquí en Europa, reflejandose de manera inmediata para próximas publicaciones, por lo tanto esperamos bajadas generalizadas de precios en todos los cereales.

Caida súbita

Aqui les traigo el gráfico del maiz en representación diaria. Para los que todavía no conocen los beneficios que aporta el análisis técnico chartista en este claro ejemplo podemos comprobar como los precios de los activos no siempre se mueven de manera aleatoria, sino que se encuetran encasillados atendiendo a unas circunstancias y niveles claves que les someten y de alguna manera genera en ellos un orden dentro del caos.

Aqui les traigo el gráfico del maiz en representación diaria. Para los que todavía no conocen los beneficios que aporta el análisis técnico chartista en este claro ejemplo podemos comprobar como los precios de los activos no siempre se mueven de manera aleatoria, sino que se encuetran encasillados atendiendo a unas circunstancias y niveles claves que les someten y de alguna manera genera en ellos un orden dentro del caos.

Podemos observar claramente como los precios han estado luchando por lo menos en cuatro ocasiones para romper al alza la linea de tendencia bajista que le viene haciendo retroceder desde hace ya seis meses. El precio ha tocado esa linea por cuatro veces pero al final ha acabado sucumbiendo y retrocediendo a su inmediato soporte. El soporte que le aguanta y le sujeta por abajo lo situamos en los 690, 700 centavos por bushel. Dicho soporte también ha sido validado en tres ocasiones y esperemos que así sea una cuarta. De no poder sujetarse en ese nivel, la cosa cambiaría bastante y aparecería algún que otro nubarrón negro en el horizonte.

Ante tal panorama, ahora barajamos dos posibilidades, o bien que los precios se apoyen en ese nivel y vayan de nuevo a buscar la linea de tendencia en los 740 centavos, o que por el contrario acabemos perforando el soporte y la tendencia quedaría algo dañada. De momento nos limitamos a vigilar el siguiente movimiento y actuar en consecuencia.

Algo que nos ha sorprendido es la violencia de la caida de este pasado jueves, puesto que se produjo en practicamente una hora. Esperemos que al final se serenen los animos y los precios recuperen la tranquilidad.