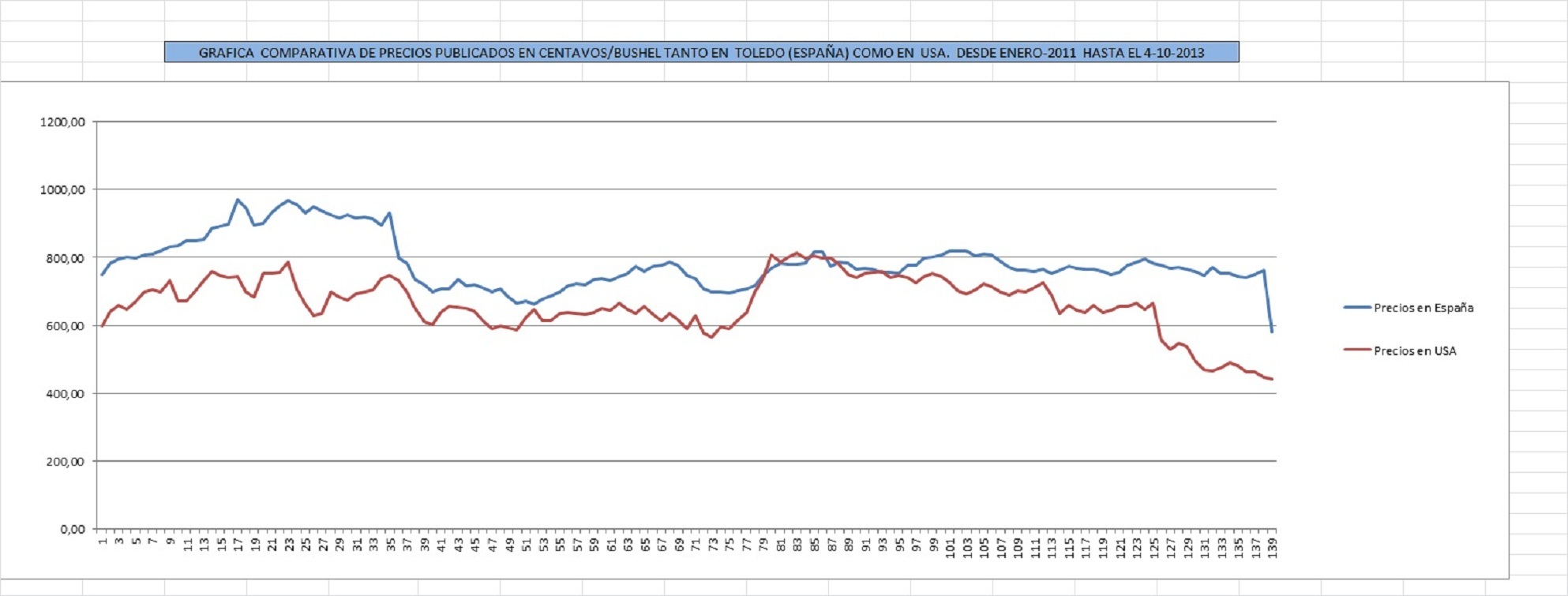

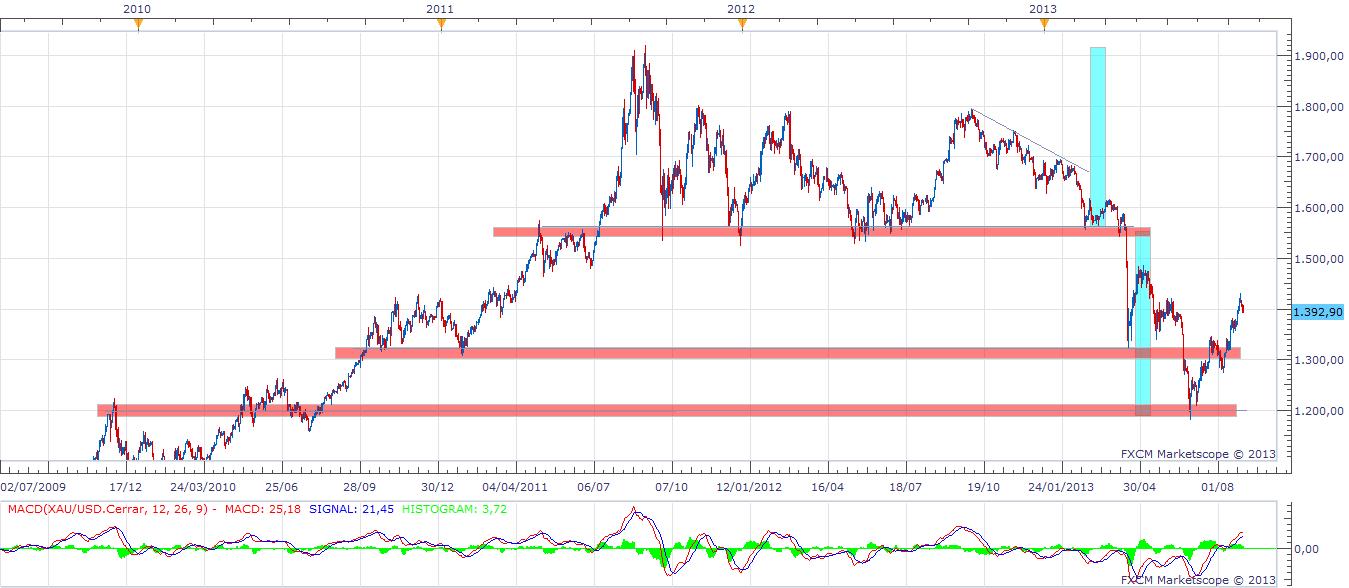

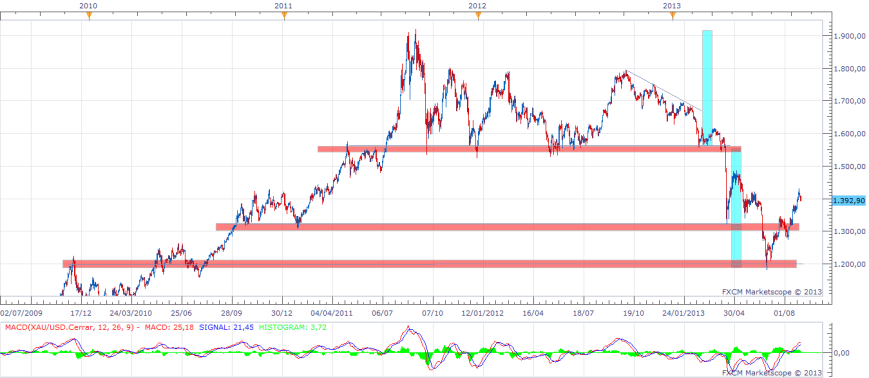

Gráfico diario del oro

Llevo ya casi dos años insistiendo en lo mismo, que el metal precioso estaba sobrevalorado y se había formado una burbuja especulativa en torno a este mercado. Las cotizaciones estaban por las nubes y nos hacían ver que esto seguiría subiendo. Nada más lejos de la realidad. La experiencia y el día a día en los mercados te hace desarrollar un sexto sentido, que bien podríamos llamarle el de la intuición o simplemente olfato, que nos pone en alerta de que algo no está funcionando bien, que algún mercado como es el del oro en este caso, se está recalentando.

Basta con tener algo de cultura financiera y sobretodo mucha experiencia para detectar estas situaciones y cuanto menos alejarse de ellas o mantenerlas bajo control. Primeramente habría que argumentar el porqué de tal afirmación, en que nos basamos para defender la idea de que se había formado una burbuja en la valoración del oro. Si rebuscamos los condicionantes que aparecen en la formación de todas las burbujas especulativas, ya se trate de un metal precioso, una acción, una obra de arte o simplemente la ya tan famosa y comentada burbuja inmobiliaria.

Estos condicionantes que intervienen en toda burbuja de manera recurrente suelen ser:

– sobrevaloración exagerada de su cotización

– euforia colectiva, optimismo injustificado

– participación másiva del público en el mercado

– gran difusión en medios de comunicación como tv, radio, prensa, etc.

– gran popularidad entre los inversores menos experimentados

– falsa creencia de obtener dinero rápido y de manera facil

– falsa creencia de querer hacernos ver que no existe otra alternativa de inversión

– avaricia desmesurada y sensación de que perdemos una oportunidad única

Pues basicamente es esto, primero estallo el mercado de acciones allá por la época de las «puntocom», luego le dieron a los tochos (o ladrillo en castellano), y ahora tocaba el oro. La historia es así, el dinero se va moviendo de un lugar a otro y por el camino va dejando pillado a más de un incauto. El problema rádica en saber anticipar estas situaciones y no dejarse atrapar por ellas. En la mayoría de los casos estas enganchadas suponen un quebranto demasiado doloroso para las economias domésticas. En definitiva, que está todo organizado para que el dinero de la gente de a pie vaya quedando atrapado en estos sinsentidos.

Volviendo a los gráficos, que ya puedo afirmar con rotundidad que són nuestro mejor aliado, la evidencia es obvia. No lean periodicos, no vean la televisión, no naveguen por internet sin rumbo, y por supuesto no escuche a alguien que quiere venderle algo, actúa solo en su propio beneficio, no piensa en usted. Por lo tanto piensen por si mismos y forjen su propio criterio, nadie mejor que ustedes cuidarán de su dinero.

¡Pues eso, que los gráficos nunca mienten!, y además son muy objetivos. Analizando el gráfico del oro de los últimos dos años se observa el tremendo suelo formado por los precios en los 1550 dólares por onza (representado con barra horizontal roja), soporte que aguantaba los precios y no le dejaba caer. La justificación de este apoyo es por la entrada de dinero fresco en esos niveles y por tanto vencer la presión compradora a la vendedora o bajista. También observamos como las cotizaciones llegaron a alcanzar la zona de los 1900 dólares en repetidas ocasiones, esto creó un techo de mercado y nos avisa de que a los precios les falta fuerza para continuar, peligro. En este extremo de mercado es donde se sospecha de la credibilidad de las subidas y se pone en entredicho todo lo concerniente a ese mercado en concreto.

Ahora es el momento más delicado puesto que si te posicionas en contra de la mayoría piensan que vas con el paso cambiado y se generan discrepancias de criterio y valoración. Y es precisamente por eso, por echar mano de la «Teoría del sentimiento contrario», por posicionarse y pensar justo al revés que la masa por lo que se genera tal conflicto. Y bien es cierto y conocido que existe tal «teoría» y que se aplica con asiduidad a los mercados. Hablamos aquí de manos fuertes que són las que realmente mueven los mercados, y de manos débiles que son zarandeadas de un lado a otro sin encontrar el camino correcto. Siempre es un acierto posicionarse al lado de las manos fuertes aunque se disponga de poco capital.

Pués bién, con ayuda de la teoría del sentimiento contrario, con los gráficos y ese sexto sentido para detectar sobrecalentamientos, nos hizo anticipar que existía una burbuja y que los precios corregirían.

Aplicando ya el puro análisis técnico, los precios debían corregir en la misma proporción que va desde los 1550 a los 1900 dólares. Esto es, que la bajada se proyectaría desde los 1550 hasta los 1200 dólares. Sendas proporciones vienen representadas por las dos barras verticales azules. Traducido todo esto, supone una caida desde máximos de un 36,8%, cifra correspondiente a niveles clave de Fibonacci y nada despreciable si se aplica a la perdida de valor de nuestras carteras.

¿Y ahora que tenemos? Pués que los precios se están dando un respiro y se han recuperado un poco, eso no quiere decir que volvamos a ser alcistas en el oro ni mucho menos. Nuestro escenario más probable es que los precios empiecen de nuevo a caer a la zona de mínimos en el corto-medio plazo.

De todos modos seguiremos analizando el gráfico y generando nuevos pronósticos.